中、日、美三国iPSC技术对比:谁能率先突围?2025-10-21 11:17:50

自2012年iPSC技术斩获诺贝尔奖以来,这把“通往未来的钥匙”便开启了再生医学的新纪元,诺奖委员会盛赞其“重写了教科书”。如今,这一革命性技术正加速兑现其商业价值:据Grand View Research报告,2025年全球iPSC市场规模预计将高达168.4亿美元。千亿级产业蓝图已展开,它将如何重塑未来医疗格局?

-

解决伦理困境

-

实现个性化医疗

-

无限扩增与标准化生产

01 重编程效率大幅提升

-

AI优化因子设计

-

化学重编程系统

02 安全性提高

-

非病毒递送技术

-

基因编辑优化

03 临床应用加速落地

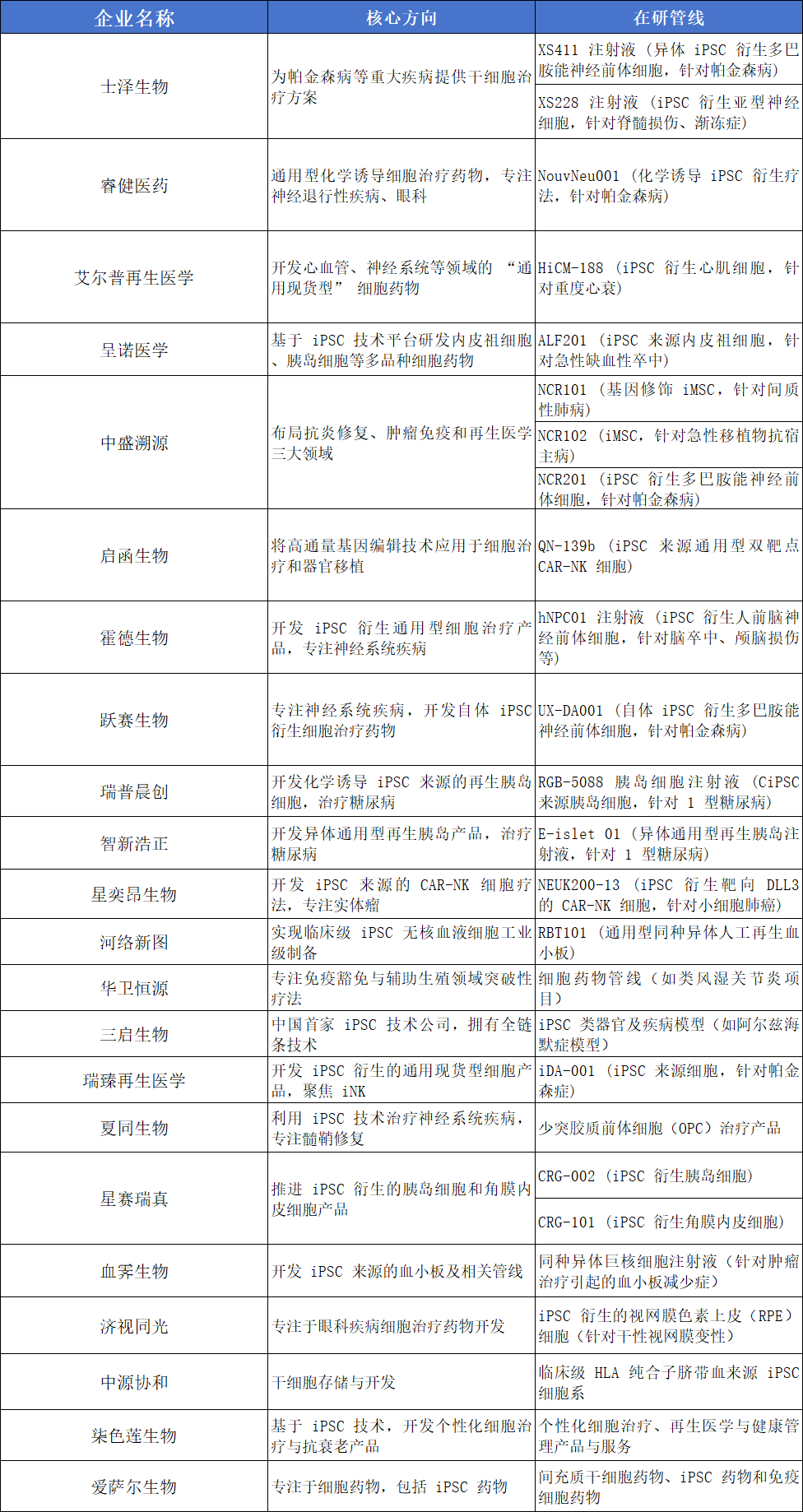

盘点国内22家涉及iPSC临床研究和治疗产品的企业,从各企业核心方向和在研管线解析当前热门研究领域。

一、日本:全球首个iPSC临床应用,聚焦高安全性领域

日本凭借政策支持和早期技术积累,成为全球首个将iPSC疗法推进至临床的国家,强调“安全性优先”。

已获批/推进的临床试验:

-

视网膜黄斑变性(2014年,CiRA与理研合作):全球首个iPSC细胞疗法,通过移植视网膜色素上皮细胞(RPE)修复损伤,部分患者视力稳定。

-

脊髓损伤(2022年,庆应义塾大学):移植iPSC来源的神经前体细胞,初步显示神经功能改善。

-

心力衰竭(2023年,大阪大学):iPSC来源的心肌细胞片移植,用于严重心衰患者。

-

政策支持:日本《再生医学安全法》(2014年)允许“风险分级”的快速审批,缩短临床试验周期;政府设立“iPS细胞治疗研究基金”(累计超1000亿日元)。

挑战:

适应症选择谨慎(多为低风险、局部移植),大规模商业化(如量产、成本控制)仍需突破。

二、美国:多适应症布局,推进注册临床试验

美国FDA对细胞治疗采取“严格但灵活”的监管,推动iPSC疗法从早期试验向注册性临床迈进。

已进入II期/关键试验的项目:

-

帕金森病(BlueRock Therapeutics):移植多巴胺能神经元,II期试验显示运动功能改善(2023年数据)。

-

缺血性心力衰竭(Fate Therapeutics):iPSC来源的NK细胞联合疗法,降低炎症反应,改善心功能。

-

实体瘤(Poseida Therapeutics):iPSC来源的CAR-T细胞,针对多发性骨髓瘤,ORR(客观缓解率)达80%。

产业生态:药企(如诺华、武田)与Biotech深度合作,加速技术转化;FDA发布《iPSC衍生细胞治疗指导原则》,明确质量控制和安全性评价标准。

挑战:

高成本(单例治疗费用或超百万美元)、长期安全性(如致瘤风险)仍需验证。

三、中国:备案制推动多中心试验,覆盖本土高发疾病

中国采用“备案制”管理干细胞临床研究(2015年《干细胞临床研究管理办法》),鼓励iPSC在常见病中的应用。

备案的临床研究(截至2024年):

-

脊髓损伤(多家三甲医院):移植iPSC来源的神经前体细胞,部分患者运动功能恢复。

-

糖尿病(上海长征医院):iPSC来源的胰岛β细胞移植,初步实现血糖控制。

-

年龄相关性黄斑变性(北京协和医院):iPSC-RPE细胞移植,安全性良好。

政策与资本:“十四五”规划将“干细胞与再生医学”列为重点,地方政府(如合肥、深圳)设立专项基金;资本涌入(2023年融资超50亿元),推动企业(如中盛溯源)建设GMP车间。

挑战:

临床数据国际认可度待提升,部分试验样本量小,长期随访数据不足。

总结:

现今,iPSC技术在全球范围内形成了美、中、日三足鼎立的创新格局,日本作为技术的发源地,或将保持“临床转化标杆”地位,但面临着产业化速度、创新迭代等挑战,美国凭借着多元化、大药企主导等优势登上国际舞台,长期安全性与成本成为未来难题。目前中国将以市场和成本的优势成为重要玩家,三国以“起源-创新-应用”的互补格局,未来竞争与合作并存,加速全球患者可及性。

下一篇: 一份给医疗机构的干细胞临床研究“破局指南